Y lo primero que hay que entender es algo clave:

👉 Nadie puede prometer rentabilidades en los fondos de pensiones

👉 Pero sí se pueden entender y aprovechar las tendencias del mercado

Porque los fondos no se comportan igual siempre.

Hay períodos donde suben, y otros donde caen.

Y la diferencia entre estar bien o mal posicionado…

👉 puede ser muy significativa.”

🔍 Este es mi plus. ¿Cómo lo hago?

Trabajo con:

✔ Software de análisis técnico utilizado en mercados financieros

✔ Revisión diaria de los fondos

✔ Análisis de los activos que los componen

Y esto es resultado de más de 5 años estudiando su comportamiento.

👉 No es intuición

👉 Es lectura de tendencias”

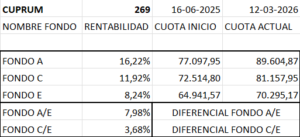

📊 CASO 1: PERÍODO ALCISTA (Período actual entre el 16-06-2025 al 12-03-2026. 269 días)

En este período que te muestro:

👉 Fondo A: +16,22%

👉 Fondo C: +11,92%

👉 Fondo E: +8,24%

👉 Diferencial A vs E: +7,98%

👉 Diferencial C vs E: +3,68%

Ahora llevémoslo a dinero real:

💰 Impacto en dinero

Si tienes $100.000.000:

- Fondo A → ganas $16.220.000

- Fondo E → ganas $8.240.000

👉 Diferencia: $7.980.000

Si tienes $80.000.000:

- Fondo A → ganas $12.976.000

- Fondo E → ganas $6.592.000

👉 Diferencia: $6.384.000

Si tienes $50.000.000:

- Fondo A → ganas $8.110.000

- Fondo E → ganas $4.120.000

👉 Diferencia: $3.990.000

💡 Conclusión:

👉 No es lo mismo estar bien posicionado

👉 que perder casi la mitad de la rentabilidad

Gráficos y tablas del caso anterior:

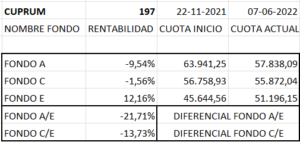

📉 CASO 2: PERÍODO BAJISTA (Período entre el 22-11-2021 al 07-06-2022. 197 días)

“Ahora veamos el otro lado del mercado, que es igual de importante:”

👉 Fondo A: -9,54%

👉 Fondo C: -1,56%

👉 Fondo E: +12,16%

👉 Diferencial A vs E: -21,71%

👉 Diferencial C vs E: -13,73%

💰 Impacto en dinero (golpe fuerte)

Si tienes $100.000.000:

- Fondo A → pierdes -$9.540.000

- Fondo E → ganas +$12.160.000

👉 Diferencia total: $21.700.000

Si tienes $80.000.000:

- Fondo A → pierdes -$7.632.000

- Fondo E → ganas +$9.728.000

👉 Diferencia: $17.360.000

Si tienes $50.000.000:

- Fondo A → pierdes -$4.770.000

- Fondo E → ganas +$6.080.000

👉 Diferencia: $10.850.000

💡 Esto es clave:

👉 No solo dejas de ganar

👉 Puedes perder… mientras otro fondo sube

Gráficos y tablas del caso anterior:

“Entonces, ¿qué nos muestran estos dos escenarios?

👉 Que el mercado tiene ciclos

👉 Que los fondos cambian su comportamiento

👉 Y que el impacto en tu ahorro es real

“No se trata de predecir el mercado,

sino de entenderlo para no quedar mal posicionado.”

👉 “La diferencia no está en el mercado… está en cómo te posicionas frente a él.”

👉 “Una mala decisión no te cuesta rentabilidad…

te puede costar millones.”

“Y hay algo que es clave tener presente:

👉 Estas diferencias no ocurren una sola vez

👉 Se van acumulando en el tiempo

Cuando llevas esto a 5, 10 o 20 años,

👉 el impacto puede ser enorme

Puede ser la diferencia entre:

✔ llegar tranquilo a tu etapa de retiro

✔ o sentir que podrías haber hecho algo mejor

Porque al final,

no es solo cuánto ahorras…

👉 es cómo te posicionas a lo largo del tiempo

Por eso, más que intentar anticiparse o reaccionar tarde,

la idea es tener una mejor lectura del mercado

y tomar decisiones con mayor claridad.

👉 “Y si esto hace sentido para ti, podemos dar el siguiente paso para llevarlo a la práctica.

Te acompaño en todo el proceso, de forma simple y sin costo, para que puedas tomar decisiones con mayor claridad y respaldo.

Conversemos y veamos qué necesitas para construir una mejor pensión.

Lo que hago es partir por lo más importante: entender qué quieres lograr.

Puede ser mejorar tu pensión, armar un fondo de emergencia, ahorrar para un proyecto, la educación de tus hijos o incluso darte espacios como unas vacaciones.

En base a eso, definimos una estrategia de ahorro alineada a tus plazos, tu nivel de liquidez y tu realidad financiera.

No todos los objetivos requieren lo mismo, por eso es clave elegir bien los instrumentos y cómo distribuir el ahorro.

Además, buscamos que este proceso sea ordenado y sostenible en el tiempo, muchas veces apoyándonos en ahorro automático, como descuentos mensuales, para aprovechar el interés compuesto y generar disciplina sin fricción.

La idea no es solo ahorrar, sino hacerlo con sentido, con estructura y con una estrategia que realmente te acerque a tus metas.